医疗服务行业中扩张最快的业务是什么?

靠人力VS靠仪器数据,连锁体检是医疗服务行业中唯一可以有钱就能高速扩张的领域。

华领观察在周一、周二分别分析了主营眼科治疗的爱尔眼科、主营精神病治疗的康宁医院的经营模式、盈利情况以及借助并购基金扩张的方式。

放眼国内的众多民营专科连锁医院,不管是爱尔眼科、康宁医院,还是口腔连锁的通策医疗、妇产连锁的和美医疗等等,它们都有几个相似的地方:

(1)毛利率比较高,以提供医疗服务为主,赚钱不靠卖药;

(2)与公立医院错位竞争,主打优质服务路线;

(3)以“中心城市—地区分级”的模式在各地复制“小而美”的直营医院;

(4)频繁采取“小步快走”的并购策略;

(5)新建分支医院营收增长比较迅速,通常在第三年即进入稳定盈利状态;

难以逾越的障碍在于,医院的经营需要大量的专业人才,而这恰恰是最难得的,也是最会影响扩张速度的。在整个医疗服务行业中,唯一不受此影响的,就是连锁体检——几乎全靠仪器和数据说话、流程标准化,因而能快速扩张。

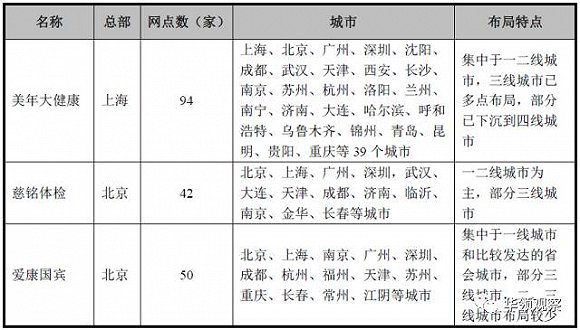

过去几年,也正是在这样一个领域,美年健康、慈铭体检、爱康国宾展开了惊心动魄的资本与产业大战。

创立于2004年、至2011年仍只有13家门店的美年健康,是怎样在接下来的短短几年内通过并购和借壳上市抢占整合先机,从而获得别人不可逾越的行业地位?

在快速大量开设门店,获得规模效益、竞争优势之后,进入大数据时代后美年健康如何积累数据、横向并购、实现产业链延伸?

连锁体检行业的资本与产业竞争历程对其他行业又有何启示?为什么有些行业能够在资本的助力下,烧钱烧出规模效益,而有些行业怎么烧都烧不出优势和壁垒?

连锁体检:靠仪器和数据说话

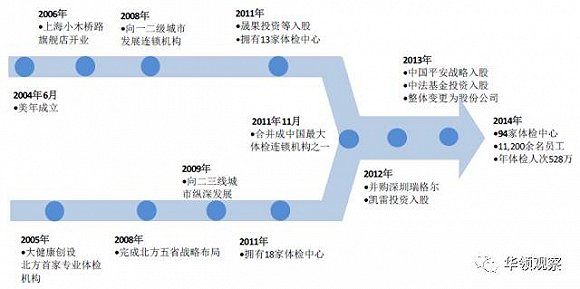

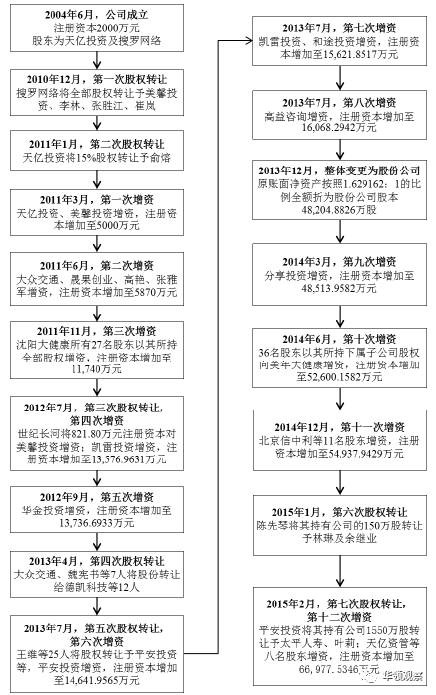

美年健康的前身,是成立于2004年的“上海天亿医疗发展有限公司”,后更名为“美年健康产业”。2011年,美年健康产业与沈阳大健康合并,成为“美年大健康”,主营业务为体检服务。2015年,美年健康借壳上市。

图:美年健康发展历程

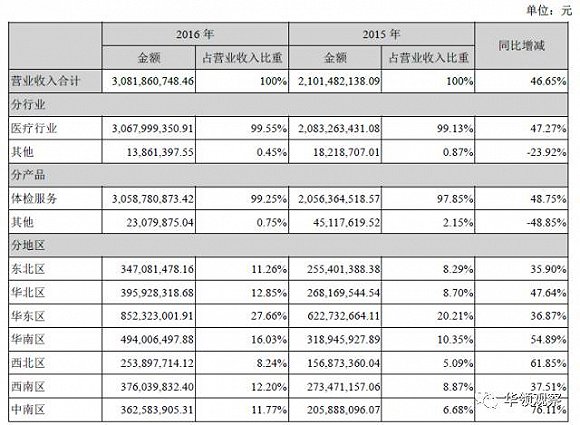

在2016年,实现营业收入30.82亿元,比2015年增长46.65%;营业利润4.97亿元,比上年同期增长38.94%。截至2016年底,美年健康在全国22个省(自治区)、所辖40个城市及4个直辖市共设立107个体检中心,加上参股机构共有近300家体检中心。

图:2016年美年健康营收、在各地区业绩情况

民营体检的巨大蓝海

国内专业体检机构的兴起时间比较短。在2001年政府提出开放医疗市场、鼓励民营医疗机构发展之后,民营的体检机构才开始出现。随着“医药分开、医检分离”的理念逐渐流行,众多民营机构和社会资本不断进入体检领域,推动了专业体检机构的发展。

图:2009-2013年全国体检人数,呈现逐年增加的趋势

根据《2014年中国卫生和计划生育统计年鉴》,2012年、2013年我国医疗卫生机构接待健康检查人数分别为36,702.68万人次、38,832.57万人次,同一时期,美年健康实现服务人次分别为238.67万、381.92万,在全国体检市场份额占比分别为0.60%、0.89%。

参考历年《中国卫生和计划生育统计年鉴》资料可以看到,我国历年参加健康检查的人数持续增长,2013年较2009年增长了68.89%,但2013年参加健康检查人数尚且仅占全国总人口数的28.54%。随着人们对健康的日益重视,未来健康检查的人数会越来越多。换言之,体检市场尚有非常大的开发空间,分散的竞争格局也利于持续的并购整合。

体检机构的经营模式:分级+连锁=规模效益

与爱尔眼科一样,考虑到国内各区域经济发展不平衡、医疗机构属地化管理等因素,美年健康也采用“城市分级+连锁门店”的模式。

美年健康坚持“加强一线城市占有率,巩固、完善二、三线城市布局,适时发展四线城市网点”的区域发展策略,不断在全国重要城市新设体检中心。

图:美年健康2012-2014年每年在一二三四线城市新增体检中心数量

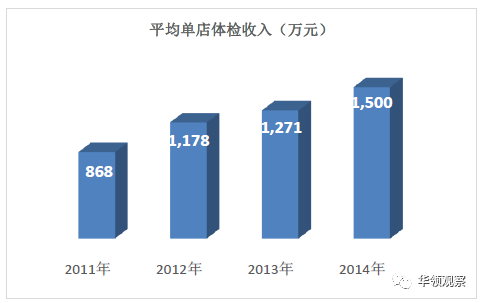

这种“以点带面”、占据中心市场对相关区域形成辐射效应的战略,使美年健康能让一个区域内的居民尽量能享受标准化、专业化的服务,还使公司在体检市场形成越来越大的规模优势,单店体检营收也随之增加。根据公告,美年健康在已有网点的城市增设体检中心,基于已有客户人群和市场口碑,一般第二年即可实现盈利;但在新城市开设的体检中心在初期会持续亏损,其健康体检业务发展需要一定的培育期,一般两年后才能达到盈亏平衡。

图:2011-2014年,美年健康平均单店体检收入逐年增加,从868万元增长到1500万元

霹雳手段:并购生死战

2011年-2014年的民营体检连锁市场,格局分散,有三家公司规模较大:慈铭体检、爱康国宾、美年健康。三者几乎都以“自建+并购”的方式快马加鞭抢占市场。美年健康布局极快、并购速度极为凌厉,短短三年,先收购深圳瑞格尔、北京绿生源、武汉一博、常熟汉慈、贵州康源、安徽博瑞康等小型体检机构,迅速进入当地市场;然后借壳江苏三友登陆A股,立即收购IPO失败的慈铭体检,天下三分瞬间变为双峰对峙;紧接着出其不意向远在美股上市、本想私有化回A股的爱康国宾提出要约收购,迫使对手祭出“毒丸计划”,在资本运作上陷入绝境;在成为龙头之后,以“上市公司+PE”方式不断做大生意、做大市值。

起步阶段:资本助推“自建+并购”

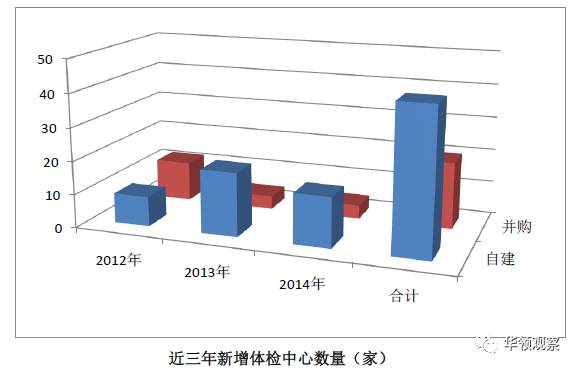

美年健康自2011年合并重组以来,在2015年借壳上市、收购慈铭体检前,先后融资了10轮,募集20亿元资金,以“自建+并购”双轮驱动,经14次并购,形成全国性布局。例如,2012年8月,美年健康第一轮融资,由凯雷投资旗下的北京凯雷投资中心(有限合伙)入股,获13.5%股权。2013年9月,凯雷投资集团、中国平安保险有限公司、以及凯辉中法基金三家联合向美年健康战略投资3亿元人民币,等等。同期,2012年新增体检中心21家,2013年新增体检中心23家,2014年新增体检中心19家,2013年、2014年体检收入分别增长55.27%、46.20%。

图:美年健康的并购扩张步伐

图:2012、2013、2014年美年健康新增体检中心数量

到2014年,美年健康、爱康国宾、慈铭体检三家机构从原本散乱的体检行业脱颖而出,呈现出三分天下的格局。

两场奠定行业龙头地位的并购案

美年健康在借壳上市后,立即去慈铭体检发起收购。

慈铭体检从北京起步,早早在全国的13个省市设立了42家体检中心,是原本的体检行业龙头。但从2010年开始,慈铭在IPO过程中不幸遇到最惨烈的熊市,IPO停发。错过上市融资扩大规模黄金时机的慈铭体检,就此陷入利润大幅下降的困局。根据财报,2013年开始,在对手的疯狂扩张影响下,慈铭体检营收出现明显下滑,除北京分公司净利润达到千万元以上,广州、上海、深圳、天津等主要业务网点全部亏损。因此,在2014年IPO重启后,慈铭上市再次折戟沉沙。

在2014年,慈铭的规模已经被美年健康超越。

图:2014年底,连锁体检市场三分天下

随后,美年健康对慈铭体检总体估值作价36亿元,通过两期交易,将其100%股份收入囊中。自此,美年健康体量已经远超行业第二的爱康国宾。

然而行业竞争并未停息。

2015年8月,爱康国宾董事长张黎刚与私募基金方源资本组团,准备以17.8美元/ADS的价格,对在纳斯达克上市仅17个月的爱康国宾进行私有化退市,回归国内资本市场。

就在这时候,美年健康突然杀出。2015年11月,美年健康向爱康国宾连续发出私有化要约,要约价格从22美元/ADS一路飙升到25美元/ADS。换言之,明面上要把最后也是最大的对手给买了。

爱康国宾当然不乐意,祭出“毒丸计划”,用股权摊薄条款,使公司原有股东可以较低的价格获得公司大量股份,抬高收购方的成本。在这个案例中,当时爱康国宾市值12亿美元左右,管理层原本开价11.6亿私有化,而美年健康开价14亿美元左右。但启动毒丸计划后,收购成本就飙到超过40亿美元。

但是,这么一来,爱康国宾自身的私有化成本也大大提高。更关键的是,经此一役,爱康国宾退市转登A股的进程已经遥遥无期,即使取消私有化留在美股,因为发过毒丸,想通过美股二级市场融资从而扩大市场已经基本不可能。当初上市地选择的差异,导致后面全面被动。

美年健康就此成为连锁体检行业的龙头企业。但商业变迁远未结束。

未来连锁体检行业还有投资机会吗?

从规模时代到数据时代

在商业变迁面前,商业智慧的保质期实在太短。

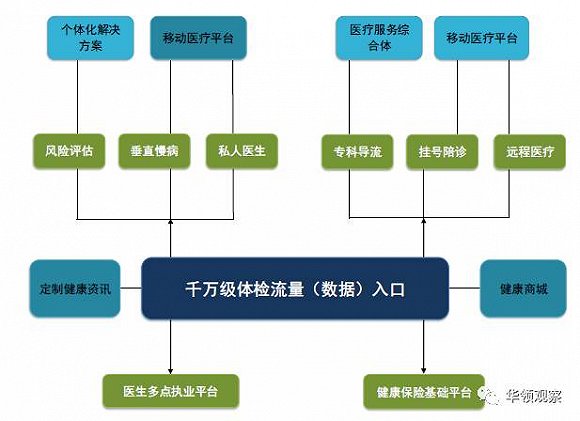

刚以并购成为连锁体检的龙头,获得规模优势,转眼间“大数据”时代降临。从前医疗器械、连锁门店是流量入口;现在数据才是入口。

幸好,美年健康抓住了上市的机遇,囤足了粮草,然后推动体检向包括健康监测、健康咨询/就医就诊、用药(包括保健品)、疾病管理4个环节的综合健康管理方向发展。

图:从“体检”到全面而主动的“健康管理”

图:体检从业务变成流量和数据入口

更大的商业图景在于,基于线下门店获得的健康体检数据,提供个性化、定制化的精准分析和配套服务,预测人体将来患病或者评估患病风险的模式,以及围绕健康管理、围绕抗衰老、围绕保健、围绕疾病的筛查和预防、治疗构筑的商业模式,成为全新的业绩增长点,也是全新的投资机会。

又见“上市公司+并购基金”!医疗服务行业并购的最佳姿势?

在美年健康成长的路上,就是一路被资本“喂大”、“喂”出规模优势。上市后,它的资本运作并未停止。

图:多路资本助力美年健康打赢连锁体检产业大战

在A股,上市公司+PE或者上市公司+并购基金的模式越来越普遍,这是一种放大上市公司资信能力的基本模式。

同是连锁,爱尔眼科是这么做的,美年健康也是这么做的。

美年健康作为有限合伙人以自有资金人民币5,000万元,与上海天亿资产管理有限公司、丝路华创投资管理(北京)有限公司、丝路华创资本(北京)有限公司、上海天亿投资(集团)有限公司、银河金汇证券资产管理有限公司、长城国融投资管理有限公司设立总额为50,200.00万元人民币的“上海健亿投资中心(有限合伙)”并购基金,该并购基金主要投资高端连锁体检“美兆”品牌体检中心。

图:上海健亿投资中心并购基金的参与方、出资额、出资比例

该并购基金的投资期限为4年,前3年为投资期,后1年为退出期。所投资的“美兆医疗”,是全球三大高端体检品牌之一,将与美年大健康、慈铭共同构成多品牌、多层次的体检服务体系。

此外,美年健康还与国投瑞银资本管理有限公司、海峡汇富产业投资基金管理有限公司、贵州美年亿达健康咨询有限公司共同出资设立“美年医疗体检中心投资基金”,用于投资美年健康各地新开的体检中心。

图:美年医疗体检中心投资基金的各参与方、出资额、出资比例

上市公司出资参与设立并购基金,既可以利用自身资信情况为并购基金增信,同时还向并购基金的项目提供退出渠道,从而吸引资金方参与并购基金,达到提升并购杠杆的目的。连锁医疗机构选择这种模式还有一个优点:由于新建医院/体检中心项目一般具有第二或第三年开始盈利的特点,因此,采取“上市公司+PE”模式,可以对标的资产进行培育,在具备稳定盈利能力之后再注入上市公司,不仅监管阻力较小,更会提升上市公司的盈利能力。

用资本“喂大”产业:“明星股东”鼎晖的医疗布局

在美年健康所收购的慈铭体检的股东名单中,出现了“鼎晖”的身影,随慈铭被美年收购而退出。昨天华领观察分享的“精神专科第一股”康宁医院,鼎晖同样在康宁上市后退出。

图:2005年,慈铭体检第一次融资时,鼎晖投资980万元

2005年1月,慈铭体检第二次股权转让及第一次增资,将公司注册资本由1500万元增至2480万元,增资部分由新股东北京鼎晖认购。

2009年9月,深圳平安与深圳天图、鼎晖一期、鼎晖元博及李昭签订《慈铭健康体检管理集团有限公司股权转让协议》,深圳平安将其持有的慈铭体检2.766%股权(对应出资额211.2805万元)以2,000万元价格转让给深圳天图;将其持有的慈铭体检3.236%股权(对应出资额247.1981万元)以2,340万元价格转让给鼎晖一期;将其持有的慈铭体检0.913%股权(对应出资额69.7226 万元)以660万元价格转让给鼎晖元博;将其持有的慈铭体检4.149%股权(对应出资额316.9207 万元)以3,000万元价格转让给李昭。

图:2009年,慈铭再次转让股权、增资后的股权结构

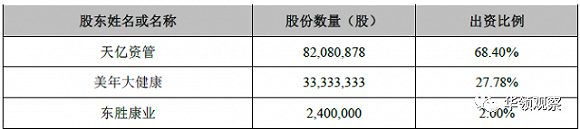

到2015年11月,美年健康收购慈铭体检。健之康业、北京鼎晖、深圳天图、王强、鼎晖一期、李昭、天津宝鼎、张伟、鼎晖元博、王再可、北京富坤、李世海、重庆富坤和深圳一德等14名股东与天亿资管签署协议,约定天亿资管以2,462,426,340元的价格受让健之康业等14名股东合计持有的慈铭股份82,080,878股份(占总股本的68.40%)。至此,历时10年,鼎晖获利退出慈铭。

图:2015年11月,美年健康收购慈铭体检,历时10年,鼎晖退出慈铭

2004年时投资慈铭体检,是鼎晖在医疗产业的第一笔投资。此后因为当时IPO基本停滞,鼎晖也放缓了对医疗产业投资的步伐。直到2009年鼎晖才开始大规模投资民营连锁医疗机构,相继投资了安琪儿医院、新世纪儿童医院、康宁精神病医院、伊美尔医院等等,以连锁医院为中心和入口,进行规模、医药、器械的全产业链整合。

体检行业的“产业+资本”大战,对其他行业有何启示?

看到连锁体检行业的资产证券化和产业整合方式,以及从“得规模得天下”到“得数据得天下”的迅速转型,华领观察首先想到的是物流快递行业。

物流快递行业在过去十年受到城市化加速、电商蓬勃的影响而快速发展,涌现出顺丰、“三通一达”等规模较大的行业佼佼者,通过规模效应获得一定的竞争优势。

但由于产业上游的消费大数据被电商巨头掌控,原本的竞争优势瞬间被菜鸟网络、京东这类电商/软件公司劫持了过去。产业链延伸、横向并购和数据积累都遇到了瓶颈,那至少应该来资本市场融资囤积粮草。

于是在2016年,顺丰、圆通、申通、中通、韵达纷纷登陆资本市场,在生死竞争的紧要关头到来前囤积弹药。

在产业变革一日千里的时代,商业智慧的保鲜期实在太短。辛辛苦苦积累的规模优势和数据落在了菜鸟网络的手里,以前硬件是入口,谁知道内容/数据才是硬件的入口。

其次,华领观察想到的是,为什么有些行业是可以烧钱烧出壁垒,而有些行业如滴滴、O2O、共享单车不管怎么烧钱都没用?

究其实质,是“网络效应”和“规模效应”截然不同。前者在规模达到某个人群占有率后,边际成本为零、增长基本都是利润,后者则边际成本只能下降,无法降到零。

因此,基于网络效应逻辑的低于成本倾销性扩张,未来的收入和利润增长足够可观可预期,例如腾讯、Snap chat;基于规模效应逻辑的低于成本倾销扩张,则无法在未来获取足够垄断的市场份额,因此未来的净现金回报极难预期,例如富士康。

看起来一目了然对不对?

不对。

现在很多共享经济、O2O的商业模型其实只是规模效应。比如,滴滴的司机人群和打车人群,双方都不是免费被需要和需要的。所以,这种行业的投资回报极难预期,你完全无法预判它的市占率和利润率。更要命的是,市场占有率并不会成为滴滴、摩拜的护城河,只会是资本消耗的KPI。

来源:华领观察

官方公众号

联系我们

服务专线:400-008-5006

邮编:100070

公司地址:北京市丰台区四合庄路2号院东旭国际中心C座501室